I nostri clienti in futuro non si accontenteranno di una più o meno semplice diagnosi dello stato di salute della propria impresa.

Al contrario con molta probabilità una volta appurata la condizione magari critica, certamente vorranno capire come si svolgerà l’intervento volto a rientrare dall’eventuale condizione di urgenza. Serviranno le soluzioni oltre che le classiche analisi, perché consolidare il debito e/o comunque l’agire solo sotto l’aspetto finanziario non è una soluzione ma al più un palliativo se somministrato da solo. Queste considerazioni sono certo siano condivise un po’ da tutti. Ignorare l’aspetto produttivo lì dove la ricchezza si forma, è l’errore più grande che si possa commettere perché se è vero che la crisi si evidenzia principalmente per cassa, altrettanto vero è che i flussi monetari vengono a mancare quando la ricchezza non si crea ma si distrugge e tutto si crea o si distrugge lì dove nasce il prodotto (o il servizio).

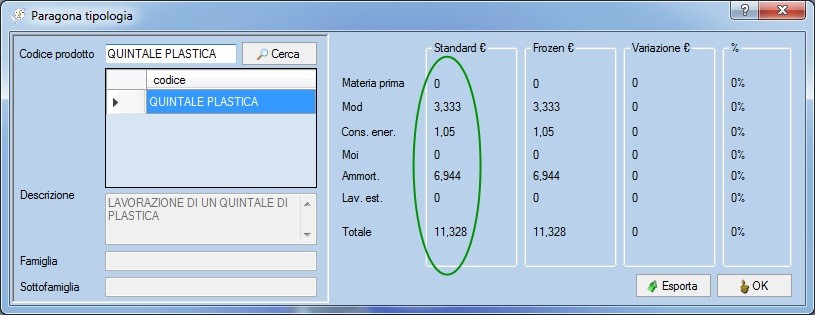

In merito alle soluzioni destinate a trovare (o ritrovare) la redditività perduta, voglio portare un semplice esempio di come le dispersioni a volte siano tanto evidenti da essere paradossalmente ignorate. Nel dettaglio: sono stato chiamato qualche tempo fa da un’azienda che gestisce una discarica per fornire alcuni suggerimenti. L’azienda in questione raccoglie i rifiuti in raccolta differenziata di buona parte dell’alto Abruzzo. Ho dedicato una giornata ad analizzare il flusso produttivo e a mapparlo. Riporto sotto il costo di lavorazione sul software bussolastar (simulazione a titolo didattico) di un quintale di plastica riciclata e trattata nell’impianto:

Dalla distinta base si evince come il costo sia quasi esclusivamente caratterizzato dalla voce legata alla manodopera diretta (mod) e alla voce d’ammortamento dei macchinari (in via residuale dal costo energetico). E’ lapalissiano che bisogna agire su di una o meglio ancora su entrambe queste variabili se si vogliono ottenere risultati tangibili.

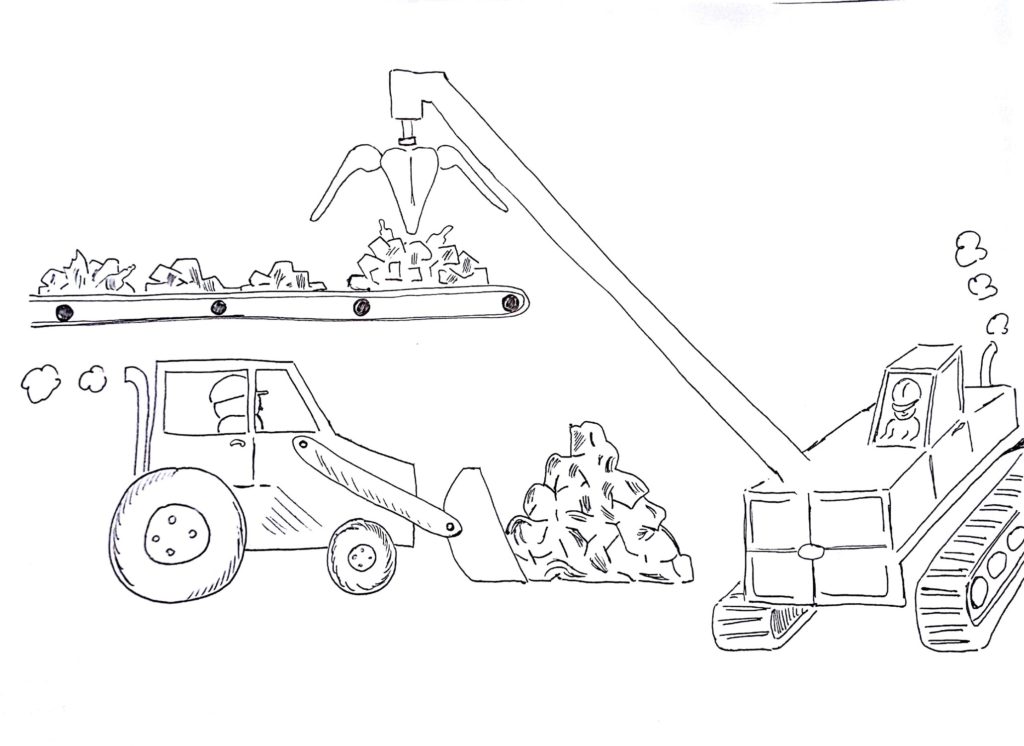

Ciò che ha rapito la mia attenzione in particolar modo è l’inizio del processo produttivo. La prima semplice fase lavorativa vede i camion scaricare i rifiuti in un piazzale posto all’imbocco del nastro trasportatore. I rifiuti vengono accantonati da un operatore che movimenta una ruspa. Il grosso mucchio di rifiuti permette ad un secondo operatore, dotato di gru, di caricare i rifiuti sul nastro trasportatore posto a circa 3 metri di altezza che a sua volta li sposta verso la seconda fase, cioè quella della prima cernita manuale. In assenza di foto (non mi è stato possibile farne), riporto la prima fase su di un semplice schizzo:

Giunti a questo punto ti invito ad osservare bene questa immagine. Per il momento non ho intenzione di andare oltre, ma ti lascio con questa considerazione: è evidente all’interno di questo primo centro di lavoro una vera e propria oscenità (disegno a parte:)). Lascio a te qualora avessi voglia, di pensare a cosa c’è che non va (o viceversa cosa potrebbe essere migliorato), prova a rifletterci un po’ su e vediamo se siamo allineati sull’intervento che si potrebbe apportare. Fra una settimana pubblicherò la seconda parte di questo semplice articolo svelandoti la potenziale soluzione all’enigma.