La revisione legale nelle Piccole e Medie Imprese (PMI) rappresenta un'attività di fondamentale importanza per garantire la trasparenza e l'affidabilità dei bilanci, contribuendo così alla stabilità del sistema economico.

Nella revisione legale delle PMI l'approccio basato sul rischio ("risk approach") e la corretta documentazione del lavoro svolto assumono un ruolo cruciale.

L'approccio basato sul rischio consiste nell'identificare e valutare i rischi di errori significativi che possono influenzare il bilancio di un'azienda. Questo permette al revisore di concentrare le proprie attività sulle aree più critiche, ottimizzando l'efficienza e l'efficacia della revisione.

In particolare, il "risk approach" consente di:

- individuare i potenziali rischi di errori significativi, tenendo conto delle caratteristiche specifiche dell'azienda e del settore in cui opera.

- valutare la probabilità e l'impatto dei rischi identificati, per determinare il livello di rischio complessivo.

- definire le procedure di revisione più appropriate, in base alla valutazione dei rischi.

- svolgere le procedure di revisione, concentrandosi sulle aree a maggior rischio.

- documentare le procedure di revisione svolte e le conclusioni raggiunte.

La documentazione del lavoro svolto è essenziale per garantire la qualità e la tracciabilità della revisione legale. Una adeguata reportistica consente di:

- documentare le procedure di revisione svolte e le evidenze raccolte, dimostrando la conformità alle norme di revisione.

- documentare le informazioni rilevanti per la formazione del giudizio di revisione.

- consentire la revisione del lavoro svolto da parte di altri revisori o organismi di controllo.

- fornire una prova delle attività svolte in caso di contestazioni o contenziosi.

AUDIT-TOOLS 2025: uno strumento indispensabile per la Revisione Legale delle PMI

Per supportare i revisori legali e i collegi sindacali nell'applicazione del "risk approach" e nella documentazione del lavoro svolto, è stato sviluppato AUDIT-TOOLS 2025, che offre una soluzione completa e intuitiva.

La nuova versione di AUDIT-TOOLS pubblicata da AteneoWeb, utile per la revisione dei bilanci 2024, rappresenta un'evoluzione delle versioni precedenti, arricchendosi di nuove funzionalità e miglioramenti:

- Mappatura del sistema IT aziendale: inserimento di una carta di lavoro per la mappatura del sistema IT aziendale, un aspetto sempre più rilevante nella revisione.

- Programmi di lavoro rivisti e semplificati: programmi di lavoro rivisti e semplificati per facilitare l'applicazione del "risk approach".

- Nuove sezioni con carte di lavoro: inserimento di nuove sezioni con carte di lavoro per:

- servizi in outsourcing;

- analisi degli assetti organizzativi, amministrativi e contabili;

- revisioni di aree specifiche (R&S);

- aggiornamento della carta di lavoro sulle dimensioni aziendali;

- e altro ancora.

- Aggiornamento normativo: la nuova versione tiene conto delle novità introdotte dalla direttiva delegata (UE) 2023/2775.

- Menu a tendina: per agevolare la compilazione delle checklist, sono stati introdotti menu a tendina con suggerimenti di risposta.

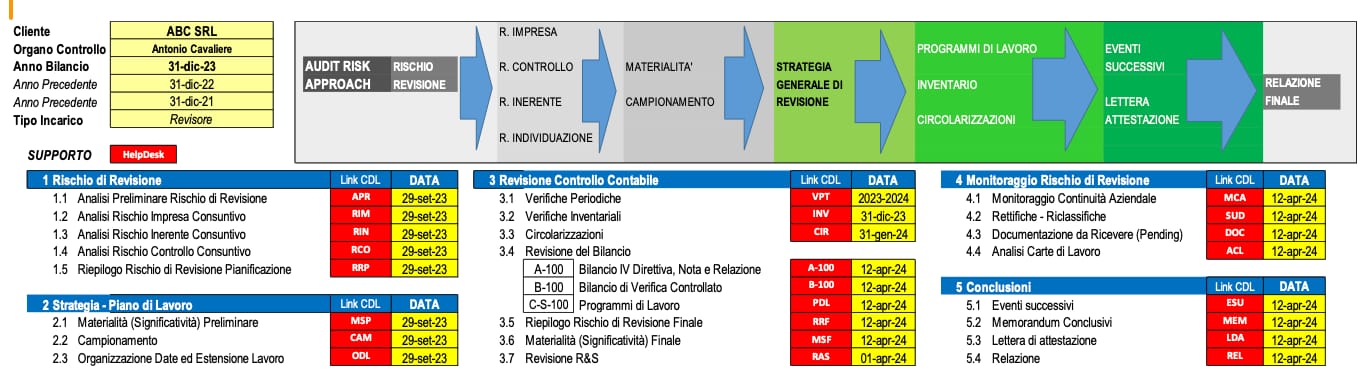

- Interfaccia intuitiva: Il software presenta un cruscotto iniziale suddiviso in 5 sezioni, corrispondenti alle fasi fondamentali della revisione: rischio di revisione, strategia-piano di lavoro, revisione controllo contabile, monitoraggio rischio di revisione e conclusioni. I dati inseriti nella sezione iniziale si ripercuotono su tutti i fogli di lavoro, cosi da semplificare le azioni dell'utente.

Vantaggi di AUDIT-TOOLS 2025

- Metodologia collaudata: il foglio di calcolo Excel segue una metodologia collaudata del Dott. Antonio Cavaliere.

- Flessibilità: le carte di lavoro possono essere stampate e archiviate o salvate in formato elettronico.

CLICCA QUI per accedere alla scheda del software.