E’ on line la versione 2017 del foglio di calcolo Excel che determina l’IRES relativa al periodo di imposta 2016 dovuta dalle cooperative a mutualità prevalente (di consumo, di produzione e lavoro, agricole, sociali).

Per le cooperative a mutualità prevalente, a seconda che siano di consumo, di produzione e lavoro, agricole o sociali sono previsti differenti agevolazioni in tema di tassazione IRES.

Si va dalla riduzione dall’imponibile IRES per gli utili accantonati a riserve indisponibili, quali la riserva legale, le c.d. riserve indivisibili e i c.d. fondi mutualistici, a specifiche esenzioni sul reddito fiscale imponibile IRES, nonché di esenzioni relative all’imposta IRAP che a loro volta influenzano il reddito imponibile IRES (artt. 10 o 11 del DPR 601/73).

L’intrecciarsi di queste diverse agevolazioni comporta il dover determinare, oltre alle normali variazioni in aumento e/o diminuzione dell’utile di esercizio, anche le variazioni in diminuzione conseguenti alle suddette agevolazioni. E si deve pertanto ricorrere ad un calcolo “ricorsivo” di non semplice e immediata soluzione.

A questo si aggiunga la possibilità di riconoscere ai soci della cooperativa dei ristorni, che influenzano anch’essi l’utile e di conseguenza l’imponibile e l’IRES.

Il nostro foglio di calcolo Excel determina l’IRES relativa al periodo di imposta 2016 dovuta dalle cooperative a mutualità prevalente (di consumo, di produzione e lavoro, agricole, sociali), in base ai seguenti tipi di cooperative:

- COOP GENERICHE

- COOP PROD. LAV. >=50%

- COOP PROD. LAV. >=25% <50%

- COOP AGRICOLE

- COOP AGRICOLE ART.10 DPR 601/73

- COOP SOCIALI

- COOP SOCIALI ART. 11 DPR 601/73 PROD. LAV. >=50%

- COOP SOCIALI ART. 11 DPR 601/73 PROD. LAV. >=25% <50%

- COOP DI CONSUMO

Il foglio di calcolo gestisce anche la deduzione ACE e l’utilizzo di eventuali perdite pregresse riportabili. In relazione ai ristorni la determinazione delle imposte avviene con il metodo dell’imputazione degli stessi a conto economico.

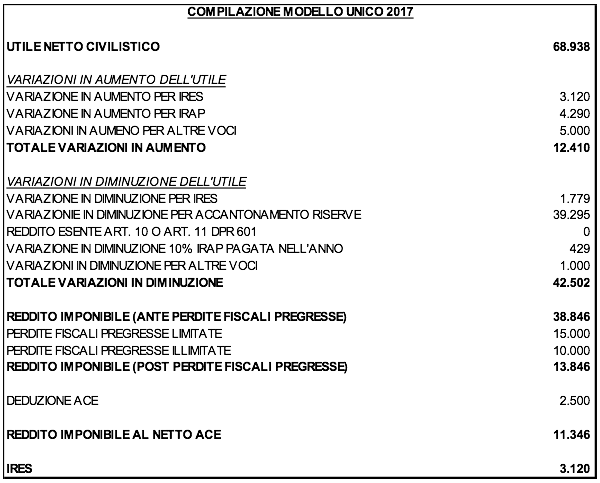

Nel report conclusivo (vedi esempio) il foglio di calcolo riproduce, in maniera sintetica, lo schema delle variazioni fiscali, in aumento e in diminuzione, che rettificano l’utile netto fino a determinare il reddito imponibile IRES e l’IRES stessa.