Controllo di Gestione: il SECONDO passo del professionista...

Mercoledì 30/07/2025

a cura di Dott. Pierpaolo D'Angelo In un articolo precedente ho illustrato quale a mio avviso dev’essere il primo passo del commercialista (o di un qualsiasi consulente) che in maniera incisiva voglia porre in essere un valido sistema di programmazione e controllo. Sorvolo sugli aspetti trattati (chi volesse, può cercare gli articoli su questo blog) e mi concentro su quello che invece potrebbe essere il passo successivo dedito al miglioramento dei conti del proprio cliente. Premetto come le analisi di seguito riportate siano, seppur nella loro semplicità, un passo (il secondo appunto) successivo e certamente di non secondaria importanza, ma che non per forza di cose competa al professionista (commercialista o consulente nella fattispecie); tuttavia coloro che trovano interessanti gli argomenti da me trattati, sapranno già a priori qual è la corretta strada formativa da intraprendere nel caso in cui volessero seriamente approcciare al controllo di gestione. Veniamo al punto e riprendiamo a riferimento il nostro imprenditore oleario. In un articolo precedente abbiamo visto come fosse presente una discrasia fra la voce mod (manodopera diretta) scaturente dal profitti e perdite e l’analoga voce risultante dal software di co.in. bussolastar. Lo scostamento (sfavorevole) è saltato fuori in quanto i tempi caricati nel software erano di gran lunga inferiori (e quindi sulla carta più performanti) di quelli che poi si sono riscontrati nella realtà. I motivi possono essere tanti ma di una deduzione generica, in un articolo che si vanta di avere un taglio operativo come questo, sinceramente non sapremmo cosa farcene. Direi quindi di scendere come sempre nel dettaglio e cercare di isolare alcuni di essi. Innanzitutto il caporeparto mi ha fatto trovare pronta una semplice rilevazione tempistica in merito alle produzioni effettuate. Il lotto medio produttivo dura 20 ore (pari a 2,5 giorni lavorativi) così divise:

Riepilogando: macchina attiva 8 ore macchina ferma 12 ore totale 20 ore Già di per sé i valori parlano chiaro. Velocemente il calcolo dell’indice e.c.p. (efficienza del ciclo di processo. Indice trattato in un articolo precedente) è pari a: 8/20 = 40%. Un valore bassissimo se si considera che stiamo parlando di una produzione su linea fortemente automatizzata. Vediamo allora come intervenire per ottimizzare i tempi a macchina ferma Il primo punto riguarda l’accensione/spegnimento dell’impianto (in particolare la caldaia). Siamo già d’accordo con l’imprenditore che l’impianto dovrà essere sfruttato su due turni (16 ore al giorno), al fine di dimezzare il tempo dedicato a questa operazione (recuperando quindi i tempi di un’accensione e di uno spegnimento). Il tempo di attivazione/disattivazione della linea passa da 5 a 2,5 ore. Il secondo punto riguarda il cambio formato. I cambi formato sono legati al tipo di prodotto che si va a produrre nonché alla grandezza del lotto da realizzare. Bisogna ora fare un po’ di attenzione. L’impresa acquista olio di differenti nazionalità da alcuni paesi ue. È costretta quindi ad avere delle scorte nei serbatoi in quanto i tempi di consegna non sono sempre, per ovvi motivi, immediati. Fare scorta (limitandola per quanto possibile) nei serbatoi a questo punto non è una scelta conveniente. Si è pensato di spostare la scorta da monte a valle (cartoni di prodotti già pronti nel numero più basso possibile e serbatoi vuoti), in modo da poter produrre lotti più variegati ottenendo tre importanti risultati:

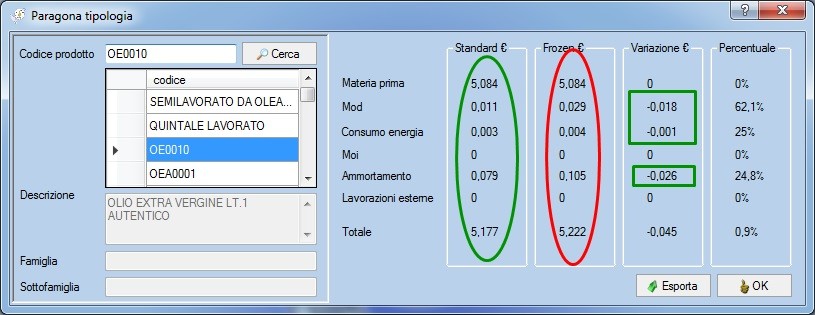

Il quarto punto sarà oggetto del prossimo articolo in quanto meritevole di alcuni approfondimenti. Riepilogando, con questi semplici accorgimenti, avremo i seguenti tempi totali Macchina attiva 14,5 Macchina ferma 5,5 Il tempo a macchina ferma passa da 12 a 5,5 ore, con un recupero di tempo uomo e macchina pari ad oltre il 50% (recupero riferito a quelle attività che non generano valore). E’ possibile osservare il miglioramento ottenuto su di un codice a caso (codice OE0010) sotto riportato. Al centro cerchiato in rosso c’è il vecchio costo, a sinistra il costo standard appena aggiornato in funzione delle migliorie apportate, a destra le differenze in miglioramento per voce di costo ed in percentuale. Come si evince dallo screen shot del comando “paragona tipologie” del sw bussolastar, il costo del singolo prodotto è migliorato di 4,5 centesimi di euro distribuiti fra manodopera diretta, consumo energetico ed ammortamento macchinari.

Risulta evidente che quando l’incremento produttivo (dovuto ad un boom di vendite) è così repentino (e gli operatori addetti poco esperti), si creino condizioni dispersive tali che le contestuali soluzioni di recupero siano davvero eclatanti. La sgrossatura iniziale è di per sé piuttosto palese, il difficile viene dopo, quando le grandi falle (le più evidenti) sono state tappate e bisogna passare all’ottimizzazione delle piccole dispersioni. Il prossimo articolo è una reale riflessione proprio su alcuni dettagli che vanno a caratterizzare quelle micro fermate oggetto del quarto punto sopraccitato. Non mi stancherò di ripetere che anche un commercialista o un consulente aziendale possono con grande facilità porre rimedio a questo genere di dispersioni produttive, così come non mi stancherò di ripetere che proprio attraverso questo genere di interventi (spesso semplicissimi come nell’esempio trattato) la produttività migliora, portando i margini di contribuzione dei prodotti realizzati ad aumentare. |

|

Studio Demo 3 |

||

Via Nastrucci, 23 - 29122 Piacenza (PC)Tel: 052312345678 - Fax: 052312345678Email: staff@ateneoweb.comP.IVA: 01316560331 |

|

|