Controllo di gestione: come la contabilità industriale semplifica le scelte e la vita dell'imprenditore

Venerdì 14/03/2025

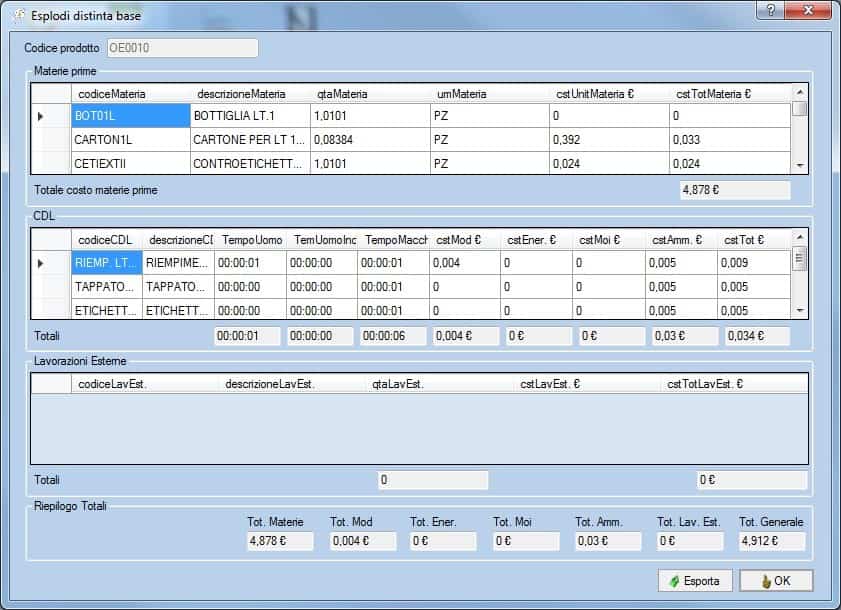

a cura di Dott. Pierpaolo D'Angelo Torniamo sul nostro imprenditore oleario e su quella che è la gestione giornaliera della propria azienda. Come ampiamente anticipato negli articoli precedenti (chi vuole può leggere gli articoli precedenti su questa rubrica) cercherò di riproporre tutto ciò che sia degno di nota in merito ad ogni scelta legata all’esempio riportato nella case history. Preferisco non tralasciare nulla, neanche i più piccoli e spesso semplici dettagli, proprio perché voglio trasferire, a chi legge, ciò che a mio avviso è la vera essenza del controllo di gestione: un nuovo modo di intendere e pensare l’azienda che trasversalmente ne attraversa tutte le aree e soprattutto le attraversa giornalmente (non solo quando a fine mese c’è da discutere un report). Fatta questa debita premessa veniamo al dunque. L’imprenditore ha ricevuto una richiesta: dovrà valutare l’ipotesi di imbottigliamento per conto terzi di olio proprio. L’accordo (se andrà in porto) prevede la realizzazione di un alcune referenze senza etichetta che saranno consegnate al cliente il quale provvederà egli stesso a etichettarle come meglio crede. La convenienza inoltre a produrre conto terzi è indubbia in quanto, come già più volte trattato, l’impianto è fortemente sotto saturo. La logica avrebbe voluto che l’etichetta, fornita dal cliente, fosse apposta dal nostro imprenditore. Tuttavia sembrerebbe che l’etichetta del cliente sia da applicare a caldo e non in modo adesivo (come trattato dalla nostra linea produttiva), per questo motivo il passaggio di etichettatura sarà gestito direttamente dal cliente. Le domande alle quali oggi l’imprenditore è in grado di rispondere sono: 1) quanto mi costa il w.i.p. (work in process= semilavorato)? 2) Che prezzo dovrò praticare? Le risposte per l’imprenditore sono semplici in quanto conosce perfettamente i costi di trasformazione dei suoi prodotti, grazie alla presenza delle distinte base (sistema di contabilità industriale realizzato). Questo aspetto inoltre è di fondamentale importanza perché ad oggi l’imprenditore può, con o senza l’ausilio del professionista, porre in essere importanti analisi e l’autonomia che ne deriva si trova alla base di quanto espresso in merito alla vera essenza del controllo di gestione e cioè la quotidianità! Esplodiamo ora la distinta base del codice prodotto OE0010 dal software bussolastar (foto sotto)

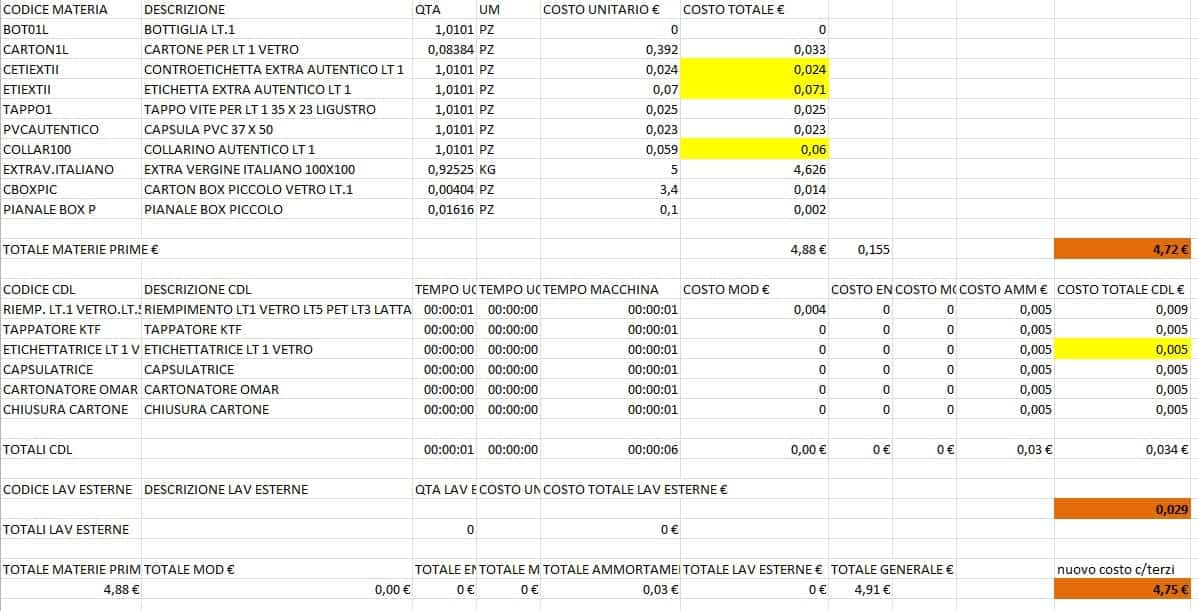

Il costo di trasformazione per il codice OE0010 è di 4,91 €. Esportiamo la distinta base su di un foglio excel al fine di poterla meglio “lavorare”. Eliminiamo tra i codici materia prima l’etichetta, la controetichetta e il collarino, mentre tra i cdl (centro di lavoro) la fase legata all’etichettatura (foto sotto)

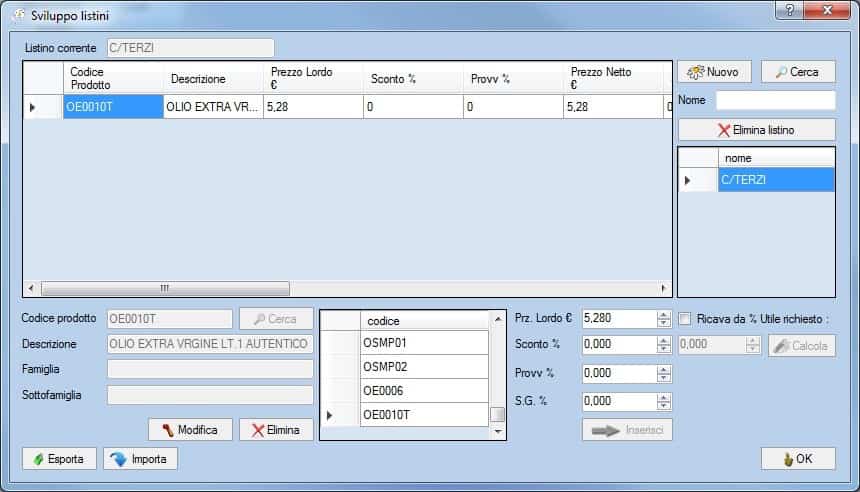

In giallo sono evidenziate le materie e la fase lavorativa che, nel caso di produzione c/terzi, cesseranno. In rosso in basso c’è il costo di trasformazione del semilavorato pari a 4,75 € a fronte dei 4,91 € del prodotto finito. L’imprenditore ha ottenuto la risposta alla sua prima domanda. La seconda risposta riguarda il prezzo da praticare. Sempre in riferimento agli articoli precedenti, ho avuto modo di trattare come al momento i prezzi da praticare devono presentare al massimo un margine di contribuzione pari al 10%. Duplichiamo il codice OE0010 creando un codice identico di nome OE0010T e sui cui apportiamo le variazioni viste sul foglio in excel. Richiamiamo il nuovo codice prodotto (che in realtà è un wip) su di un listino creato ad hoc al fine di simulare un prezzo di vendita che garantisca il 10% di margine di contribuzione (screen shot sotto)

Il prezzo di vendita da comunicare al cliente è di 5,28 €. Seconda risposta fornita all’imprenditore. Questo è un esempio di quanto semplice possa essere un sistema di controllo, ma al tempo stesso quanto efficace sia riuscire a padroneggiare questi aspetti. Nel momento in cui non vi sia traccia in azienda di contabilità industriale, in una situazione del genere i rischi che si corrono sono: 1) Nell'assoluta ignoranza di determinate grandezze, l'imprenditore pratica un prezzo di vendita ad esempio "pari a quello della concorrenza", con il rischio di risultare troppo alto e perdere la commessa. 2) Pur di non lasciarsi sfuggire l'opportunità, l'imprenditore pratica un prezzo troppo basso e, in alcuni casi, addirittura con margine di contribuzione negativo (costo di trasformazione superiore al prezzo di vendita), Tutto ciò si traduce in un semplice assunto: "più produce, più vende e più perde!". Tra le due condizioni la seconda con mdc negativo è certamente la peggiore. Ad ogni modo condizioni del genere sono frequentissime presso gli imprenditori e solo un controllo di gestione fatto con strumenti adeguati che tenga in debita considerazione le dinamiche produttive, può scongiurare crisi di tipo economico prima (continue perdite d'esercizio) e di tipo finanziario poi, salvaguardando la sopravvivenza dell'azienda. |

|

Studio Verdi e Bruni |

||

Via Nastrucci, 23 - 29122 Piacenza (PC)Tel: 052312345678 - Fax: 052312345678Email: staff@ateneoweb.comP.IVA: 01316560331 |

|

|

|

|

||