Controllo di Gestione: approfondiamo l’analisi degli scostamenti fra contabilità generale e contabilità industriale

Venerdì 08/11/2024

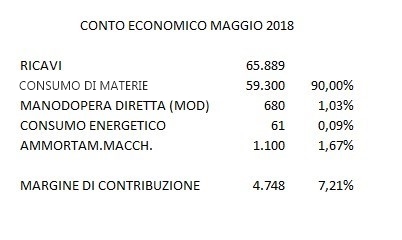

a cura di Dott. Pierpaolo D'Angelo Riprendiamo la solita case history legata all’imprenditore oleario. La settimana scorsa abbiamo analizzato lo scostamento del consumo di materie da contabilità generale rispetto il consumo di materie mostratoci dalla contabilità industriale. È stato evidenziato uno scostamento sfavorevole, nel consumo di materie, dovuto ad una parte di produzione contaminata e quindi smaltita. Passiamo ora alla verifica degli eventuali scostamenti nelle altre voci di costo variabile. Riportiamo di seguito il profitti e perdite

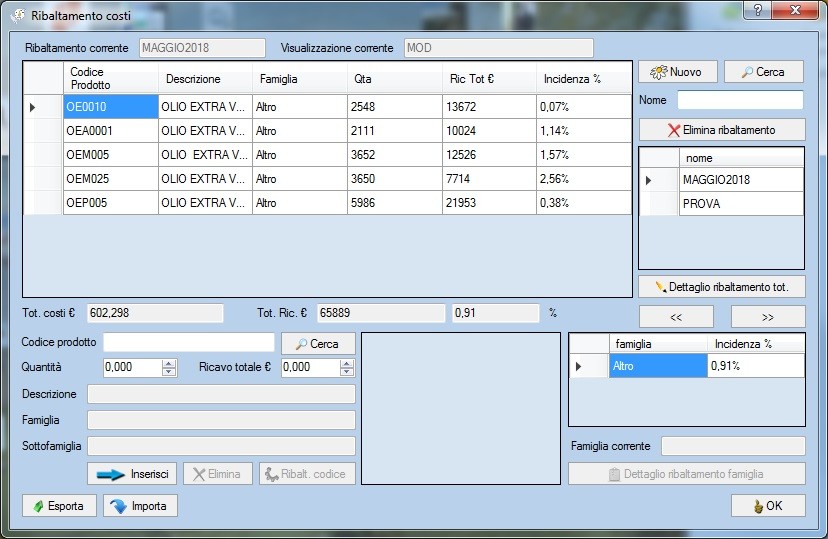

Cominciamo ad isolare il costo della manodopera diretta. Al momento l’impianto dell’azienda seguita è fortemente sottosaturo. Il lavoro è generalmente svolto solo un giorno a settimana, preferibilmente il venerdì, al fine di realizzare la produzione per la settimana successiva. L’impianto è completamente automatizzato e, solo nel primo ed ultimo centro di lavoro, necessita dell’azione dell’uomo. La presenza dei due operatori non è costante, in quanto tra il primo input di bottiglie ed il successivo, passano circa 30 minuti. Allo stesso modo fra il primo output di bottiglie a valle ed il successivo (essendo un impianto in linea ed in assenza di colli di bottiglia) passano sempre 30 minuti. Ciò porta i due operatori a poter essere impiegati in altre mansioni. La presenza netta dei due operatori, in funzione delle ore realmente dedicate alla produzione (e riportate in un foglio elettronico legato alle presenze), evidenzia un costo manodopera pari a 680€. Nello screen shot sotto vediamo cosa ci dice la contabilità industriale:

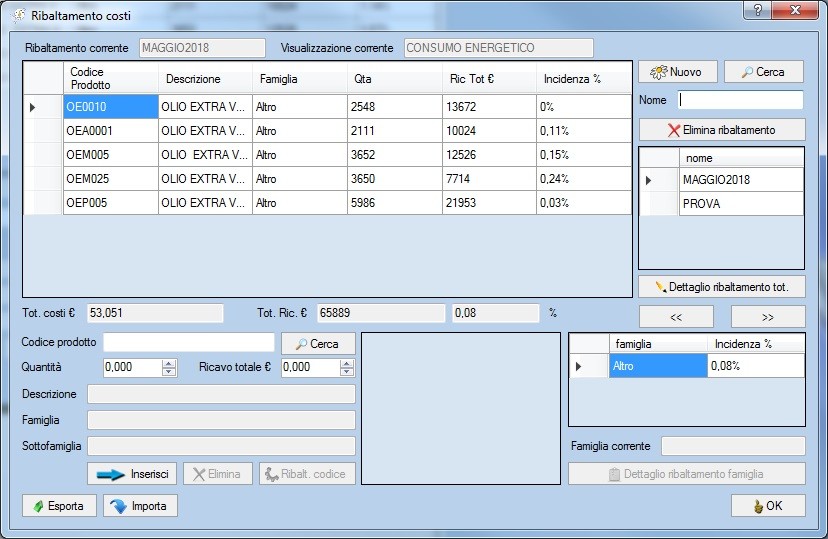

Consideriamo solo il costo legato alla mod (acronimo di manodopera diretta) e, come già indicato tempo fa in merito ai consumi di materia prima, cerchiamo di capire se c’è uno scostamento (favorevole o sfavorevole che sia). Nel dettaglio osserviamo che l’incidenza mod (da co.in.) è pari allo 0,91% (603€), a fronte dell’1,03% (680€) da conto economico di periodo. Possiamo senza ombra di dubbio affermare che il costo manodopera (al di là dell’irrisorietà dell’ammontare in euro) è perfettamente in linea con quanto preventivato. Allo stesso modo segue l'analisi del costo del consumo energetico (screen shot seguente):

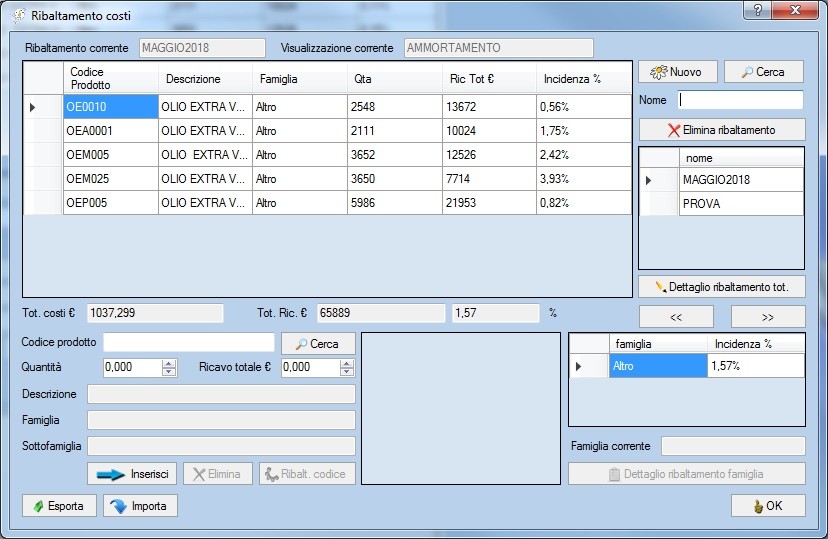

Anche qui si osserva uno 0,08% (53 €) a fronte di uno 0,09% (61€) riferito alla realtà dei fatti. Ribaltamento che collima alla perfezione. Passiamo al ribaltamento legato all’ammortamento (screen shot sotto)

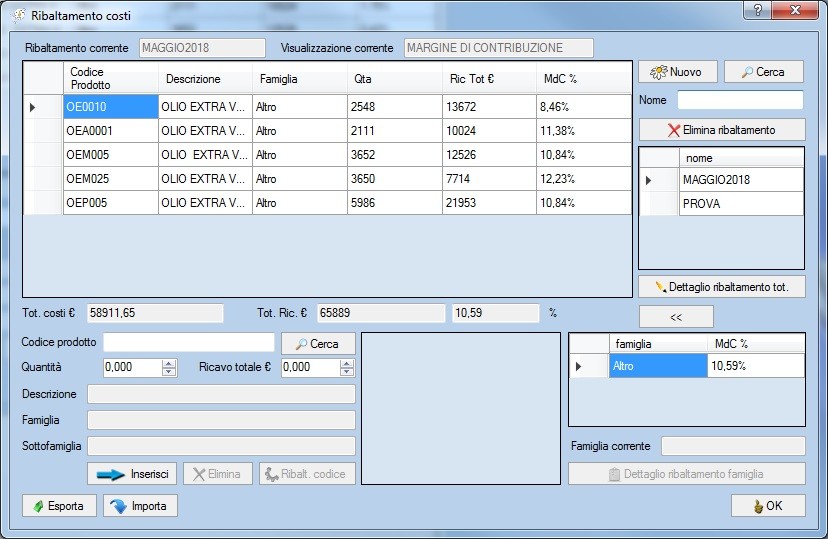

Lo stesso ci indica un 1,57% (1.037€) a fronte di un 1,67% (1.100€) da conto economico di periodo. Anche questo valore è perfettamente in linea. L’ultima maschera invece ci indica il margine di contribuzione (foto sotto)

La differenza che si osserva fra il conto economico, pari a 7,21% e il 10,59% generato da co.in., è dovuto allo scostamento sfavorevole legato al maggior utilizzo di materia prima oggetto dell’articolo di qualche tempo fa. Dall’analisi appena esposta non sono presenti scostamenti degni di nota. Qualora ce ne fossero stati (ad esempio nel costo mod), avremmo potuto indagare le tempistiche standard paragonandole allo scarico ore per reparto che giornalmente ogni operaio è chiamato a fare al fine di indagarne le cause. Il lavoro di analisi prima, ed indagine poi, è a parere di chi scrive alla base di un proficuo sistema di controllo di gestione. Sperare di avere risposte da una semplice analisi di bilancio, o un altrettanto semplice paragone fra budget e conto economico di periodo, rimane un’illusione che tra l’altro comprometterebbe l’andamento aziendale. Il controllo di gestione risulta valido quando si stacca dalle solite dinamiche scaturenti dalle analisi di bilancio e abbraccia tutta una serie di valutazioni derivanti da dati extracontabili, al fine di misurare le performance produttive e, all’occorrenza intervenire nelle stesse in modo da ottimizzare le marginalità e a seguire i flussi di cassa. La riforma sulla crisi d’impresa e la garanzia della continuità aziendale passano anche da riflessioni di questo tipo. |

|

Studio Verdi e Bruni |

||

Via Nastrucci, 23 - 29122 Piacenza (PC)Tel: 052312345678 - Fax: 052312345678Email: staff@ateneoweb.comP.IVA: 01316560331 |

|

|

|

|

||