|

Controllo di gestione: il Commercialista e l'Imprenditore a caccia di efficienza nei reparti

Mercoledì 16/04/2025

a cura di Dott. Pierpaolo D'Angelo In quest’articolo tratteremo un altro indice davvero semplice, ma non per questo meno importante: l’indice e.c.p ovvero l’indice di efficienza del ciclo di processo. Torniamo per un attimo su alcuni concetti discussi negli articoli precedenti (chi volesse li trova su questa rubrica). Come abbiamo avuto modo di trattare, le attività produttive si dividono in due grandi gruppi: quelle che creano valore e quelle che non creano valore. A noi chiaramente interessano principalmente le seconde. Tra le attività che non creano valore individuiamo ulteriori due tipi: quelle inevitabili (setup dei macchinari, manutenzioni periodiche ecc.) e quelle evitabili (la grande categoria degli sprechi di tempo). La prima categoria vede quindi operazioni inevitabili (ma certamente ottimizzabili), la seconda categoria invece è caratterizzata da operazioni che debbono essere semplicemente eliminate. Ora, ipotizziamo un reparto ove sono presenti più fasi lavorative (magari caratterizzate da uno o più macchinari raggruppati in celle di lavoro) quale potrebbe essere il capannone dedicato alla trasformazione di prodotti caseari. Per semplicità prendiamo a riferimento solo tre fasi lavorative, nel dettaglio:

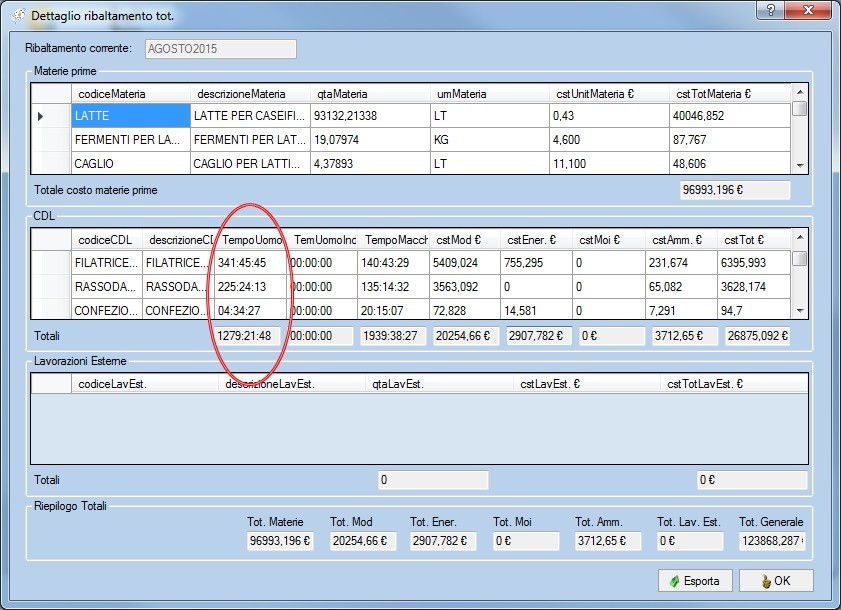

Conosciamo inoltre i tempi standard (uomo e macchina) legati alla trasformazione di ogni singolo prodotto, in quanto abbiamo in precedenza definito le distinte base di ogni referenza realizzata. I tempi standard sono stati rilevati considerando solo quelle attività che creano valore con l’aggiunta dei tempi di setup. Osserviamo come nell’arco di uno specifico mese la produzione venduta abbia sviluppato, in funzione dei tempi standard associati ad ogni singola referenza prodotta, le ore per fase lavorativa indagabili nella maschera “dettaglio ribaltamento” del software bussolastar (screen shot seguente)

Osserviamo come tutte le referenze prodotte nel periodo dovrebbero aver generato, per fase lavorativa, le seguenti ore di manodopera diretta:

Utilizzare il condizionale è chiaramente d’obbligo, in quanto queste ore vengono fuori da tempi standard rilevati cronometricamente e riconducibili solo ad attività che creano valore (+ i setup), cioè ove è prevista una trasformazione della materia lungo la catena del valore. Tutto il resto per semplicità l'abbiamo escluso. Al fine di avere contezza delle attività che non creano valore (e tra queste quelle che riguardano le perdite di tempo), dovremo calcolare l’indice ECP, cioè l’indice di Efficienza del Ciclo di Processo. È semplice arrivare a questo indice, in quanto è dato dalla frazione: ECP = (tempo necessario ad eseguire le attività che creano valore per il cliente) (Tempo trascorso dal materiale all’interno del processo (process lead time)) I numeratori sono da noi conosciuti, i denominatori possono essere ripresi come sommatoria delle ore scaturenti dagli statini che gli operai stilano alla fine di ogni giornata lavorativa, in funzione del tempo lordo passato presso le varie fasi lavorative (e che corrisponderebbe al tempo trascorso dal materiale all’interno del processo, in quanto nell’esempio trattato uomo e macchina lavorano in una sorta di “tandem”). Ad esempio Tempo risultante da schede di presenza (in un determinato periodo es. mese): Filatrice = 415 ore Rassodamento = 440 ore Confezionamento = 5 ore Semplicemente avremo: e.c.p. “filatrice e formatrice” = 342 / 415 € = 82% e.c.p. “rassodamento” = 225 / 440 = 51 % e.c.p. “confezionamento” = 4 / 5 = 80% Risultano evidenti due aspetti:

Al commercialista che intende "vestire i panni" del controller non è richiesto per forza di cose indagare i motivi di queste inefficienze ma, grazie alla presenza di un corretto sistema di distinte base (contabilità industriale), può efficacemente mettere al corrente il proprio cliente rispetto situazioni anomale alle quali bisogna porre rimedio al più presto. |

|

Colonni & Partners Srl Stp |

||

Via Rodolfo Morandi, 3 - 06012 Città di Castello (PG)Tel: 075-4652385 - Fax: 075-4652385Email: claudio@colonnipartners.itP.IVA: 03599880543 |

|

|